成年後見制度とは,ある人(以下「本人」といいます。)の *判断能力が精神上の障害により不十分な場合(認知症高齢者,知的障害者,精神障害者等)に,本人を法律的に保護し,支えるための制度です。

例えば,本人のために預金の解約,福祉サービス契約の締結,遺産分割協議,不動産の売買等をする必要があっても,本人の判断能力が全くなければ,そのような行為はできませんし,判断能力が不十分な場合にこれを本人だけで行うと,本人にとって不利益な結果を招くおそれがあります。そのような場合に,家庭裁判所が本人に対する援助者を選び,その援助者が本人のために活動する制度が成年後見制度です。

したがって,本人の障害が身体的なものだけの場合や,本人が単なる浪費者,性格の偏りがあるだけである場合にはこの制度を利用できません。また,本人を保護するための制度ですから,本人の財産を贈与したり,貸し付けたりすることは原則として認められません。親族が本人の財産の内容を知る目的でこの制度を利用することも適切ではありません。

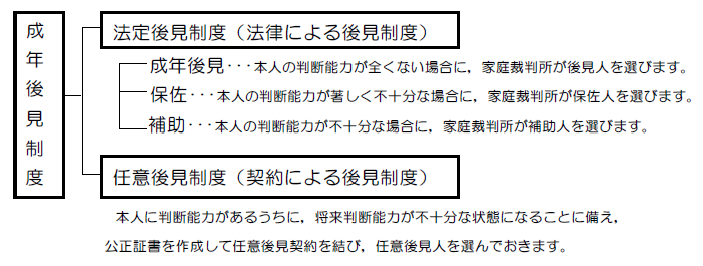

成年後見制度には,法定後見制度と任意後見制度の2種類があり,また法定後見制度には,成年後見,保佐,補助の3つの類型があります。

*判断能力:売買や贈与等をする際に、その行為が自分に有利なのか不利なのか、適正か不適正か等を考えるのに必要な精神能力

参考:東京家庭裁判所 成年後見申立ての手引 引用